炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起头:野马财经

昔日优等生交出史上最差收获单。

刚刚曩昔的一年关于隆基绿能而言,可谓五味杂陈。

2024年中报,光伏龙头企业隆基绿能(601012.SH)52.43亿元的亏空,已成为A股光伏板块亏空大户。而2024年将是隆基绿能自2013年以来初度出现年度亏空,并创下有史以来最大幅度亏空。

受大盘退换和光伏产业链价钱结合走低等身分影响,隆基绿能股价合手续低迷。2021年,隆基绿能市值一度冲突5400亿元,被捧为“光伏茅”。限制1月22日报14.61元/股,总市值1107亿元,较高点缩水4293亿元。

算作全球光伏行业龙头,从2022年赚147亿元变成预亏空超82亿元。跌落神坛的隆基绿能阅历了什么?

预亏超82亿

交出史上最差收获单

1月17日,隆基绿能发布2024年度功绩预报,瞻望结束归母净利润为亏空82亿-88亿元,同比由盈转亏;瞻望结束归母扣非净利润为亏空83亿元-89亿元,同比由盈转亏。

连年来,跟着关连产业政策的出台和各项时间的冲突,光伏行业取得了飞速的发展。

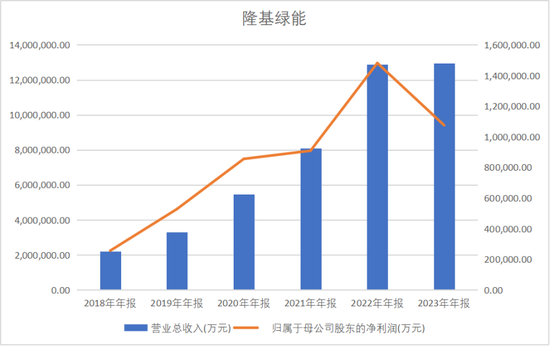

2022年,隆基绿能净利润高达147.63亿元;2023年净利润下滑,至106.87亿元。2019年至2023年的5年间,隆基绿能共盈利484.81亿元。

起头:Wind

可是,国内光伏景气度有下行趋势,组件、硅片价钱下落及存货跌价准备形成的计提减值增多,导致隆基绿能营收利润受挫。

2024年将是隆基绿能自2013年以来初度出现年度亏空,并创下有史以来最大幅度亏空。

关于亏空原因,隆基绿能称受行业竞争加重影响,公司BC(全背电极来往晶硅光伏电板)二代产物产量占比很低,关连产物价钱和毛利率合手续下落,产能开工率受限,时间迭代导致计提资产减值准备增多,参股硅料企业投资收益产生亏空。

隆基绿能的招架商场风险才调若何?昨年前三季度,隆基绿能的谋略现款流仍是告负,为-83.67亿元,自己“造血”才调有待耕作。2024年三季度,其永远借款从2023年同期的32.78亿元飙升至114.6亿元,同比上升249.49%。不外,隆基绿能的流动性较为充沛,限制2024年三季末,货币资金有511.1亿元,短期偿债压力很小。总资产1551.92亿元,总欠债918.67亿元,净资产633.25亿元,公司资产欠债率为59.2%。

2024年光伏行业全体功绩发挥欠安,多家龙头企业出现亏空。

多家光伏龙头企业发布了2024年功绩预报,普遍显现亏空。通威股份(600438.SH)瞻望亏空70亿元至75亿元;大全动力瞻望亏空26亿元至31亿元;晶科动力(688223.SH)瞻望盈利8000万元至1.2亿元,但同比减少98.39%至98.92%;亿晶光电(600537.SH)瞻望归母净亏19亿元到23亿元;弘元绿能(603185.SH)则预亏25亿元到27亿元。其中,隆基绿能亏空最大。

起头:罐头图库

这些企业的亏空主要原因包括光伏产业链各方法商场价钱大幅下落、资产减值计提、行业竞争加重、时间迭代导致的资产减值准备增多等。

艾媒盘考首创东谈主兼CEO张毅以为,关于全体商场来说,隆基绿能莫得主义解脱行业周期波动和时间迭代的影响。可是从永远来看,BC产能的冷静爬坡,关于明天竞争力,还随机间聚积如故值得期待的。另外,算作行业龙头,公司在时间、品牌以及资金的聚积方面齐如故相比有基础的。

隆基绿能掉队谁之过?

从股权结构看,隆基绿能控股鼓吹及本色限度东谈主为李振国和李喜燕,共计合手有股份占公司总股本的19.1%。而李振国、李喜燕爱妻的资产正濒临滑铁卢。

《2024胡润全球富豪榜》中,李振国、李喜燕二东谈主以355亿元的资产位列榜单第655名的位次。但相较2022年的高光时刻,二东谈主的资产缩水了465亿元,名次后退487位。

千里舟侧畔千帆过,病树前头万木春。光伏行业仍是从产能推广到各个产业链濒临产能敷裕的场所。

2022年,光伏行业全面爆发,卓越110家上市公司跨界光伏行业。光伏行业协会最新预测,2024年光伏装机商场的全球新增装机由390—430GW上调至430—470GW,仍超预期高速发展。

隆基绿能也不例外。在双碳计谋之下,隆基绿能从2013年的22亿元营收快速增长到2022年的1290亿元,十年间翻了58倍。净利润从2013年的0.4亿元增长到2022年的144亿元,翻了360倍。

说明“隆重社”统计,2018年到2024年,隆基绿能的组件产能划分为8.8GW、14GW、50GW、60GW、85GW、120GW、150GW,6年时刻翻了近20倍。

关联词,扩产是把双刃剑。2023年以来,隆基绿能的资产减值理解高涨。限制2024年上半年末,其计提的资产减值损失达到57.84亿元,上年同期为19.94亿元。

2023年10月末,隆基绿能总司理李振国在公司功绩讲明会上示意,2023年出现两个策略间隙,一是2023年龄首硅料发生波动性的快速下落时,隆基聘用了硅片随从硅料价钱变动的订价原则,对其时硅片盈利才调有一定的伤害;二是到当年二季度,友商以廉价订单霸占商场的时候,隆基莫得跟进,影响了组件销售和当年四季度录用。

2024年三季度功绩讲明会上,董事长钟宝申示意,管束层在谋略上的间隙是公司功绩出现精深亏空的主要原因。到昨年三季度,公司对好意思国商场出货1.6GW,在高利润的好意思国商场的占比发挥欠安。公司一代BC组件产物初期量产遭受问题导致录用不顺,虽已措置量产瓶颈,但后续公司存货减值较大影响了功绩发挥。

当今光伏行业存在产能敷裕和廉价恶性竞争,使产业链价钱跌跌束缚等问题。

说明中国光伏行业协会的数据,2024年,光伏产业链价钱降幅理解,其中多晶硅价钱下滑超35%,硅片价钱下滑超45%,电板片、组件下滑超25%。

起头:罐头图库

张毅示意,曩昔一年,通盘这个词光伏产业濒临挑战,产能敷裕、价钱失衡导致大部分企业谋略亏空严重。另外,在这么的配景下会出现行业的内卷、恶性的竞争,同期国外商场因为需求的波动性也有不细目身分。不外,本年来讲,行业回暖上升可能会是一个趋势处所,因为从昨年通盘这个词产业链的情况发挥来看,价钱有企稳的迹象,曩昔的这一个月也有稍有回升。另外,阅历曩昔这两年、三年多的竞争以后,跟着商场的部分淘汰,以实时间的蜕变,各异化的竞争,本年如故值得期待的,但复原的进度有些许,只可拭目以俟。

同期,行业大佬也纷繁示意对光伏行业的信心。

隆基绿能首创东谈主、总裁李振国日前示意,光伏行业的至暗时刻已过程去,“最近一、两个月,从业东谈主员将强到通过廉价竞争无法禁止竞争敌手退出,终末只可让行业堕入愈加祸害的境地,是以全球仍是变得更为感性。”

通威集团董事局主席刘汉元在2024年11月召开的中国国际光伏大会上亦示意:“最快年底,最晚2025年年底,光伏行业将触底反弹。”

昨年10月,中国光伏行业协会组织“防患内卷”为主题的谈话会,并对外公布了光伏组件制造的资本“带领价”,称“企业廉价招标涉嫌罪犯”。昨年12月召开的中央经济责任会议也建议,2025年要空洞整治“内卷式”竞争,标准地方政府和企业行径。

在“反内卷”、行业自律的共鸣下,关连产业链头部企业带头减产,故意于修正产能,改善供需方法,加速价钱回正。另外,关连企业重新聚焦光伏拆伙,新时间新产物持续推出。

“光伏一哥”能否重回巅峰?

连年来,厂商们纷繁发力下一代N型时间,其中有三大时间阶梯:TOPCon(地谈氧化物钝化来往时间)、HJT(晶体硅异质结太阳电板)、BC(全背电极来往晶硅光伏电板)。

这也眩惑了行业头部企业的竞争。比如,TCL中环(002129.SZ)称早已通过参股全球太阳能公司Maxeon,介入BC电板范围。2023年8月10日,Maxeon晓喻,决定取舍好意思国新墨西哥州的阿尔伯克基算作其在好意思国的第一个光伏制造业推广地点。该工场瞻望将2024年的开春建造,并在2025年投产,每年制造3GW的光伏电板及组件,使得Maxeon的产能翻一番。

2023年9月5日的半年报功绩讲明会上,隆基绿能对外晓喻将“别具肺肠”全面投资BC电板时间阶梯。

2024年10月,隆基绿能发布了基于HPBC二代电板时间的Hi-MO X10分散式组件产物,最高量产功率达到670W,组件量产拆伙最高达24.8%。这是继同庚5月份隆基绿能发布蚁合式Hi-MO 9组件后,推动各异化产物计谋的又一要紧举措,且拆伙位居行业量产组件榜首。

董事长钟宝申示意,隆基绿能正在通过期间授权和股权合营等多种模式,加速BC产能的建造轨范,以得志商场对BC系列产物的要紧需求。隆基绿能的BC产物在2025年产能开动爬坡,按照筹备2025年年底HPBC 2.0会形成约50GW的产能。

张毅以为,隆基绿能引颈光伏BC新时间,BC二代正在处在上市初期,产量相对还相比低,从商场的领受度和推行速率来看,如故有一定的挑战。另外产能需要进入普遍的资金和研发、时间的迭代,资本压力也会相比大,商场竞争也在加重。

隆基绿能也有忧患将强,光伏以外开动挖掘第二成长弧线。

氢能是指氢和氧进行化学反馈开释出的化学能,被以为是一种二次清洁动力,被托福厚望成为“21世纪终极动力”。2021年3月,隆基绿能缔造子公司隆基氢能,主攻大型碱性水电解制氢斥地与绿电制绿氢措置决策,由此崇拜入局氢能产业,当年10月结束首台产物下线。

在2024年第三季度功绩讲明会上,隆基绿能董事长钟宝申示意,公司坚定发展氢能,将其算作要紧发展处所,且已有聚积。而针对是否要将商场热议的储能业务算作“第二增长弧线”的问题,其示意,储能业务当今还莫得明确决策,里面在论证和研讨中。

除了隆基绿能,阳光电源(300274.SZ)、天合光能(688599.SH)、晶澳科技(002459.SZ)、正泰集团、双良节能(600481.SH)等光伏龙头企业也涉足了氢能。

一直以来,国外新兴商场是中国光伏企业的必争之地,但隆基绿能的国外推广减速了脚步。

隆基绿能在马来西亚布局有硅棒、硅片、电板和组件产能,在越南领有电板和组件产能。但由于好意思国“关税大棒”挥向东南亚四国光伏产能,多数中企东南亚光伏工场自昨年年中开动已出现不同进度的减产停产。

对此,隆基绿能曾在投资者疏浚会议上坦言,国外扩产需要计划诸多身分,如政策相沿、经济环境、营业监管环境、基础设施与物流、分娩资本等,因此相宜的产能建造区域仍有待进一步不雅察和评估。

多家券商相干对隆基绿能相比看好,如山西证券研报示意,计划到公司算作龙头企业,坚合手各异化竞争,BC新时间产物行业最初,且持续长远全球化产能布局,看守“推选”评级。

经济学家新金融大众余丰慧以为,关于光伏板块的后市预判,咱们以为光伏产业仍然具有永远的发展后劲,尤其是在全球清洁动力发展的大配景下,光伏产业将络续受益于政策相沿和时间跳动。诚然现时价钱波动可能会对行业短期内带来一定的挑战,但从永远来看,光伏产业仍然值得看好。

隆基绿能还能否重回行业巅峰?你对光伏行业的发展有何观念?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 开云(中国)kaiyun网页版登录入口开云体育